こんにちは、たろちんです。

今回は※日本たばこ産業(2914)が高配当株ポートフォリオの候補となりえるにふさわしいか、を分析していきま

※以下、JT

高配当株投資を始めてこのようなに思ったことはないでしょうか?

・この銘柄は高配当投資としてどうなのか?

・高配当株に適しているかどこを見て判断しているのか?

・時間がなくて一つ一つ銘柄分析していられない

このような悩みを持っている方にぜひ読んでいただきたいと思います。

【結論】JTは高配当株ポートフォリオの投資先として候補となる銘柄です。

ただし買い時は検討。

この記事を読むことで

・JTが高配当株投資に適しているかわかる

・銘柄分析の時間短縮で、空き時間が作れる

・利回りから的確なタイミングがいつかわかり高値掴みを避けられる

私もポートフォリオに組み込んでいるJTの銘柄分析、参考になれば幸いです。

※個人の見解です。投資は自己責任でお願いします。

企業概要

企業概要

| 項目名 | 内容 |

| 会社名 | 日本たばこ産業(JT) |

| 証券コード | 2914 |

| 市場 | プライム |

| 創業日 | 1985年4月 |

| 上場日 | 1994年10月 |

| 業種 | 食料品 |

| 仕事の内容 | 国内たばこ製造を独占。M&Aで海外たばこ。加熱式も注力。医薬・食品なども。 |

| 配当利回り | 7.0% |

| 年間配当回数/基準日 | 2回/12月・6月 |

| 配当月 | 3月・9月 |

| 特徴 | ・国内唯一のたばこ製造、独占企業 ・高い配当性向 ・加熱式たばこでは遅れ |

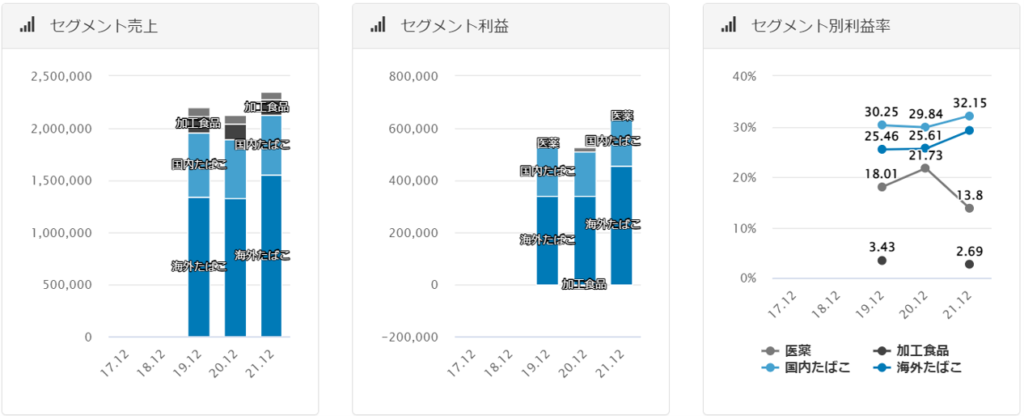

事業セグメント

〇国内たばこ事業

国内におけるたばこの製造・販売。著名な銘柄としてはメビウス、キャメルなど。また加熱式たばこではプルームテックを販売。

〇海外たばこ事業

海外におけるたばこの製造・販売。

マーケットとしてはアジア、欧州(イタリア、スペインなど)、EMA(ロシア、トルコなど)

〇医療事業

医療用医薬品の研究開発、製造、販売及びプロモーション。

1998年鳥居薬品(株)をグループ会社に加える。皮膚疾患領域ではアトピー性⽪膚炎治療

薬「コレクチム®軟膏」、アレルゲン領域では「シダキュア®スギ花粉舌下錠」など

〇加工食品事業

冷凍・常温食品、調味料、パン等の製造、販売など。テーブルマーク(株)が完全子会社であり、ここを通じて

行っている。

JTの売上について特徴的なのはたばこ事業の売上で89%をしめていることです。

セグメント別の売上高(割合)/利益(割合)は以下の通り

各セグメント売上構成(売上/利益率)

国内たばこ 5675億円(24.1%)/1824億円(28.0%)

海外たばこ 1.5兆円(66.2%)/4542億円(69.7%)

医療 803億円(34.6%)/110億円(1.7%)

加工食品 1472億円(6.3%)/39億円(0.6%)

高い売上、利益率はたばこ事業からきていることがよくわかるかと思います。

収益性チェック

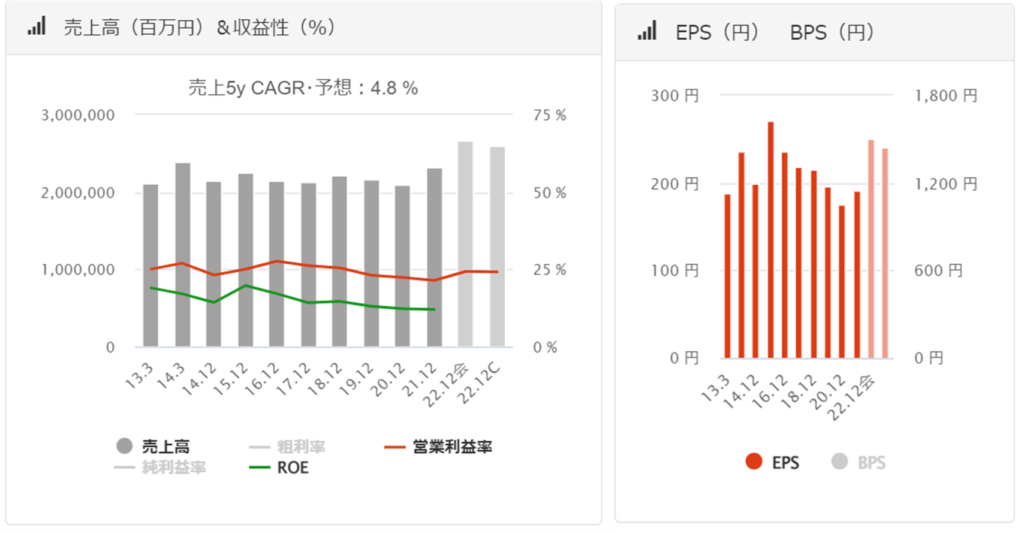

売上高 〇

近年はわずかに微増。成熟した産業であるので大幅なアップはほぼ見込みはないでしょう。

長期的に見てまずまずの横ばいであり、「〇」とします。

営業利益率 ◎

利益率は24.3%。目安としては10%以上のところ大幅に上回る。

たばこの独占ビジネスモデルともあり営業利益率は素晴らしいですね。

ROE 〇

効率的な経営ができているかを見る指標。

平均は8%だが、12.05%と高い値であり優秀である。

EPS 〇

2016年からEPSは下降。しかし2020年からは改善傾向がみられ、2022年も増加予想。

データ外でありますが純利益も2020年を境に増加傾向に転じており、たばこ産業の底堅さを感じますね。EPSは「◯」と判断しました。

財務状況チェック

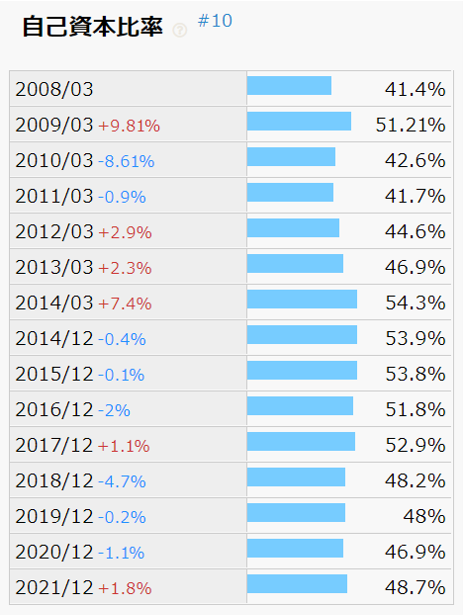

自己資本比率 〇

企業の安全性を示す自己資本比率。40%以上をキープできているかを見ます。

JTは過去を見ても長期間で40%以上を維持できていますね。40~50%を維持しています。

自己資本比率は問題なしですので「〇」です。

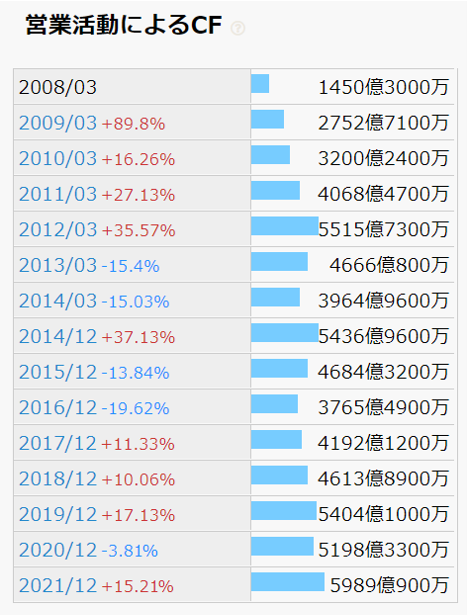

営業CF 〇

長期的に見てマイナスになっていないか、増加傾向化をチェックします。

JTはマイナスになることもなく、営業CFは増加していますね。

営業CFも良好ですので「〇」とします。

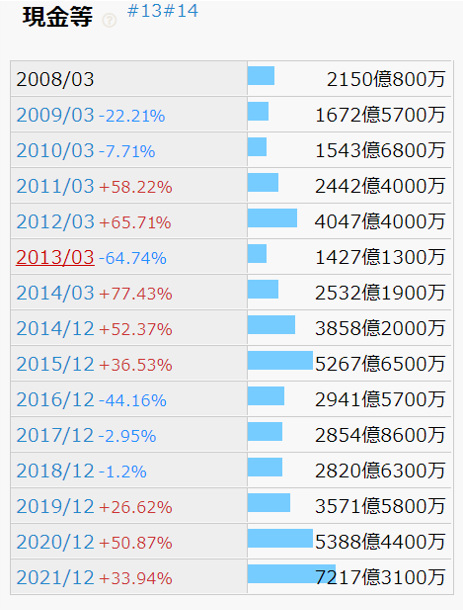

現金 〇

現金をたくさん持っている企業は潰れにくい。

JTはマイナスになることもなく、現金保有は長期的には増加しています。

現金は「〇」と判断します。

配当性チェック

利回り 7.0%

ここ最近は6.5%~7.0%をうろうろしていますが高い利回りですね。

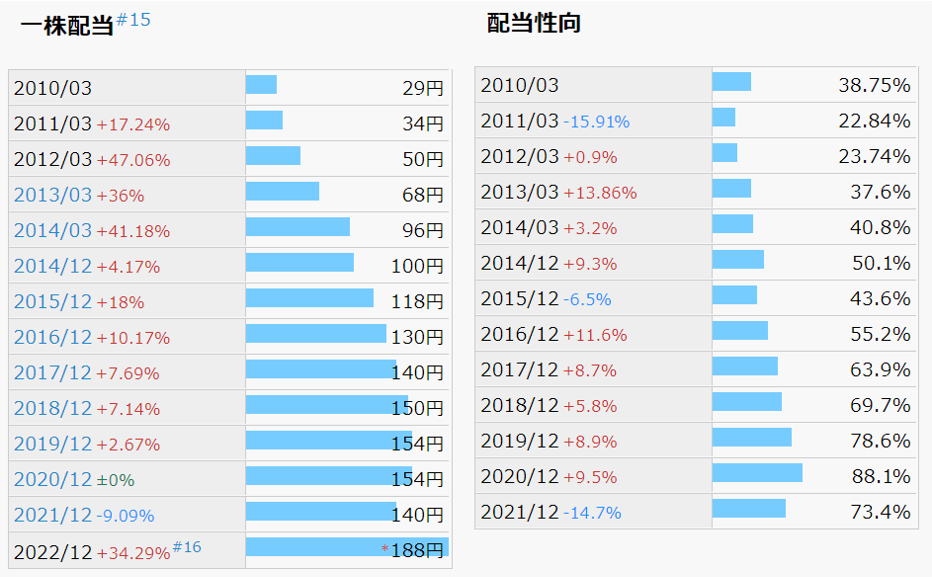

1株配当金 △

2023年配当予定は188円。高い配当金を記録していますが、2021年に1度だけ減配の実績が残念。

しかしJTは後に触れる配当性向と合わせてみる必要があり、減配も含め配当推移は判断しなくてはなりません。

1株配当金は基準と照らし合わせて「△」と判断します。

配当性向 ×

70%以上は要注意。

2019年から70%を超えて推移しています。JTの配当金政策が75%を上限に還元していく方針。基準としては70%を超えているので「×」とします。

買い時はいつ?

株の買い時を考える判断基準として参考になる指標を見ていきます。

PER比較

現在PER 10.7倍

過去平均(5年) 13.06倍

過去3年間

最小値 9.83倍 2022年10月

最大値 16.32倍 2021年6月

競合他社

たばこ産業は国内独占メーカーになりますので、日用品を取り扱う他社と比較します。

味の素(2802) 27.5倍

明治HD(2269) 15.5倍

業界平均

業種「食料品」の平均PERは18.9倍

PERから判断すると過去5年の中から判断しても今は比較的低い水準に位置しています。

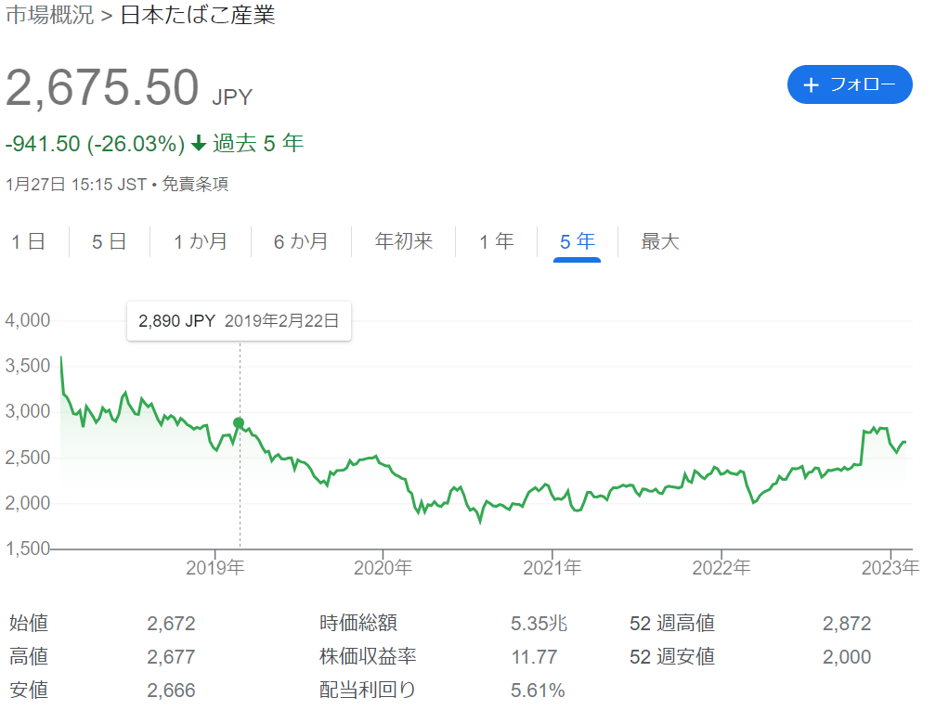

チャート

過去5年間の推移です。初の減配を発表した2021年は底値を記録しました。

今は2019年あたりの基準に戻ってきています。ガクッと下がったところを、じわじわ戻ってきています。

短期的に見ると上目線ではあります。

買い時の判断としては

・PER的な判断では低い水準

・チャートは上目線なので底値は脱出いた可能性がある。

絶好の買い場は終わったが、PER的には購入のタイミングであるといえます。

2021年の減配の時が底値であったことを考えると、じわじわ上がっていくのかもしれませんね

結論・まとめ

結論、JTは高配当株ポートフォリオの投資先として候補となる銘柄であるといえます。

ただし買い時には検討。

・国内たばこ独占メーカー

・売上の9割はたばこによる

・JTは高財務、高収益モデル

・PERは低水準

その他懸念としては

たばこ産業は衰退の懸念点はあります。そこのリスクは考えなくてはなりませんね。

優先的に投資をするというよりも、ポートフォリオの調整に入れるくらいでちょうどよいかと思います。

上場企業は3500社ありもっと未来も有望で、成長も見込める企業もありますしね。

ご覧になっていただきありがとうございました。

コメント