こんにちは、たろちんです。

今回は東鉄工業(1835)が高配当株ポートフォリオの候補となりえるにふさわしいか、を分析していきます。

高配当株投資を始めてこのようなに思ったことはないでしょうか?

・この銘柄は高配当投資としてどうなのか?

・高配当株に適しているかどこを見て判断しているのか?

・時間がなくて一つ一つ銘柄分析していられない

このような悩みを持っている方にぜひ読んでいただきたいと思います。

【結論】東鉄工業は高配当株ポートフォリオにふさわしい銘柄である

ただし

・コロナ明けの回復を信じ、余剰資金があれば投資候補

・今は最高の買い時ではないので注意

この記事を読むことで

・東鉄工業が高配当株投資に適しているかわかる

・銘柄分析の時間短縮で、空き時間が作れる

・利回りから的確なタイミングがいつかわかり高値掴みを避けられる

私もポートフォリオに組み込んでいる東鉄工業の銘柄分析を通して参考になれば幸いです。

※個人の見解です。投資は自己責任でお願いします。

企業概要

企業概要

| 項目名 | 内容 |

| 会社名 | 東鉄工業 |

| 証券コード | 1835 |

| 市場 | プライム |

| 創業日 | 1934年 |

| 上場日 | 1962年 |

| 業種 | 建設業 |

| 仕事内容 | 鉄道保守や駅舎工事などJR東関連工事が大半。環境事業などに注力。 |

| 配当利回り | 3.48% |

| 年間配当回数/基準日 | 年2回/3月・9月 |

| 配当月 | 6月・12月 |

| 特徴 | ・JR東日本の受注が大半であり、倒産の可能性はかなり低い ・コロナ禍で業績が落ち込むが、特殊要因を除けば安定企業 |

事業内容を詳しく見ていきます。

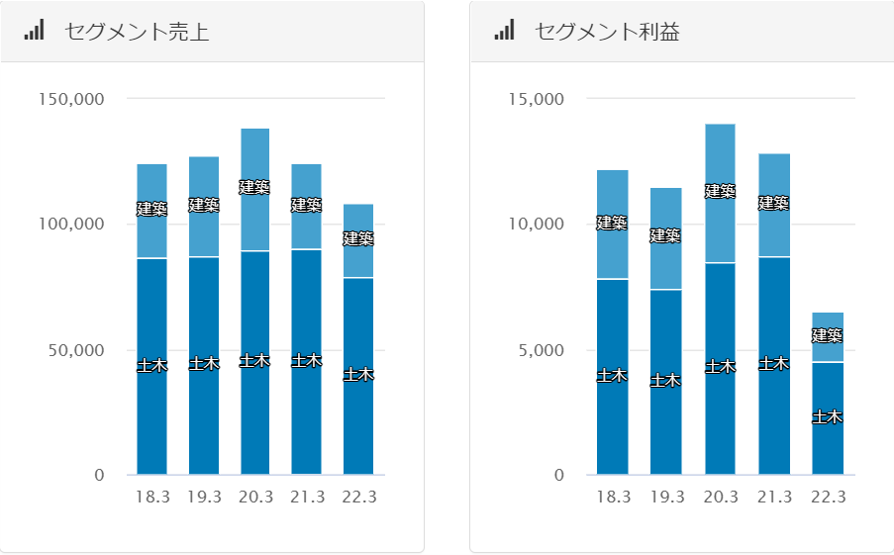

事業セグメント

〇鉄道事業

線路メンテナンス工事、軌道新設工事など線路の保全・修繕を主な内容としています。北陸新幹線や高輪ゲートウェイなどの

新設は記憶に新しいですね。

〇土木事業

鉄道土木(高架橋の耐震、ホームドアの設置)や道路新設、河川改良、トンネル掘削工事など社会インフラを整える

土木事業になります。

〇建築事業

駅の建築やリニューアル、マンション・店舗施工など上物事業になります。また環境事業工事として太陽光パネル

設置工事も施工していますね。

〇環境事業

緑化事業として壁面緑化や苔緑化を推進しています。先の太陽光発電にて売電事業や砕石リサイクルにて環境に対する取り組みを主として行う事業です。

事業セグメントは4つとありますが、主には「鉄道事業」「土木事業」「建設事業」がメインのビジネスとなっています。

売上の内7割は鉄道関連。

主たる取引先がJR東日本とあり、JR東日本の動向に成績を左右されます。

鉄道輸送は元来、景気に左右されにくいビジネスモデルが特徴的でした。

しかしコロナ禍の影響により

・緊急事態宣言による人口動向の変化

・訪日外国人の減少

・テレワーク、リモートワークによる働き方変革

により2020年は大幅な減収・減益となりました。

ただし2023年2月にはコロナ5類引き下げ検討も行われ、人々の生活もコロナ前へと戻りつつあります。

それを考慮すると今後は業績の回復も見込めるのではないでしょうか。

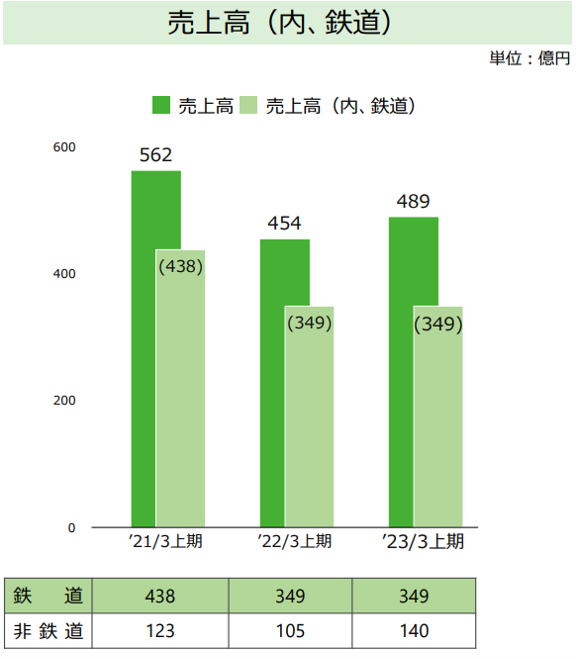

売上構成

売上構成(売上/比率)

単位:百万円

総売上:48,933

土木事業 33,036/67.5%

建設事業 12,788/26.1%

その他 3,109/6.3%

となります。

土木事業(線路メンテナンスなど)が主たる売上となっているのがわかります。

売上高の内、鉄道の占める割合ですが鉄道が7割。

構成比率からみても線路メンテナンスなどがメインの事業。

JR東日本の動向に大きく左右されるのがわかりますね。

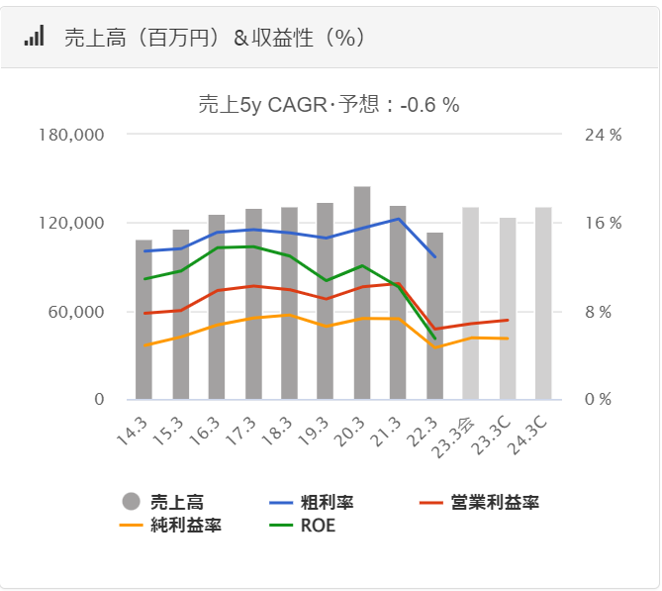

収益性チェック

売上高 △

2014年から2020年までは順調な右肩上がりでしたが2021年より売上高の減少。コロナ禍の影響を受けていますね。

利用者が激減、設備投資の先送りなどが減少の理由として挙げられます。

しかし2023年1月現在、人々の経済活動も取り戻し、訪日外国人も増加。

さらには岸田文雄首相は20日、新型コロナウイルスの感染症法上の扱いを巡り季節性インフルエンザと同じ

「5類」へ今春に移すよう指示がありました。

https://www.kantei.go.jp/jp/101_kishida/statement/2023/0120kaiken.html

今後鉄道利用者も増え、業績回復へと繋がることを期待したいです。

営業利益率 △

2016年以降は10%に近い水準を保ち、本業での稼ぐ力は高いことが確認されます。

ただし2022年は営業利益率が大幅に減少ですが、6.3%と5%は上回る利益率を維持。

今後経済活動の復調とともに、回復に向かってくれることを期待です。

ROE ×

売上、営業利益の減少に伴いROEは低下傾向。

投資効率は落ちてきている状況であまり芳しくはないです。

EPS △

長期的に見れば増加傾向ではありましたが、2022年には大幅に減少。

こちらもコロナ情勢が落ち着き、復調を期待ですね。

財務状況チェック

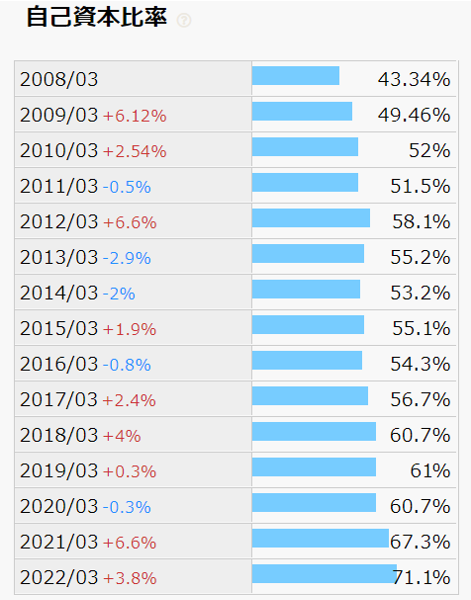

自己資本比率 〇

目安としては50%以上を維持できているか。

過去10年以上50%を維持。2022年には71.1%と高い自己資本比率となっています。

安定した財務体質であると判断できますね。

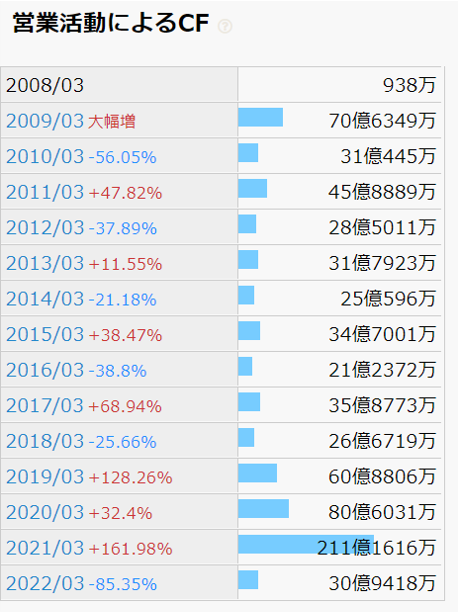

営業CF 〇

常にプラスを維持できているか

過去を振り返っても毎年プラスを記録しています。

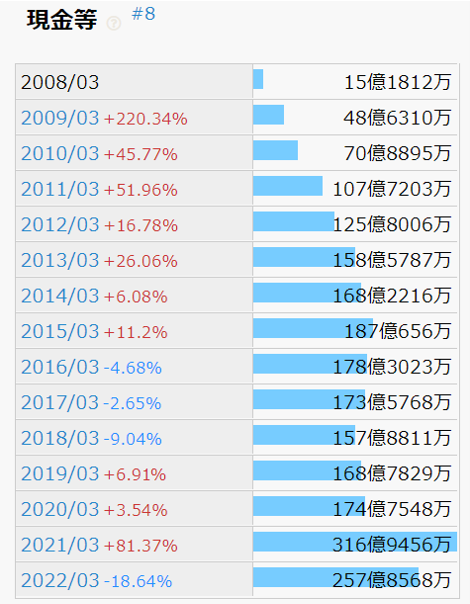

現金 〇

現金も多く保持しており財務的にも安定しているといえます。

配当性チェック

2022年1月現在配当利回りは3.48%となっています

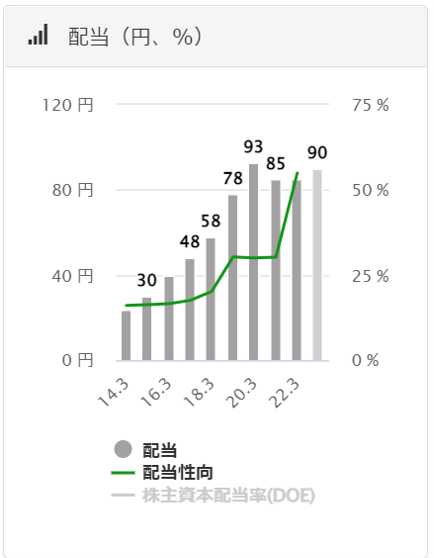

1株配当金 △

2023年 90円の配当金。

順調に配当金額を伸ばしていましたが2021年に残念ながら減配。

今後このような業績が悪化した際には減配の覚悟はしなくてはならないのが懸念点ではあります。

しかし経済活動の回復とともに業績の改善があれば再度減配はないのではないか、また感染症も落ち着くことを

考えれば問題ないのではという見方です。

配当性向 △

配当性向は60%以下が望ましい数値。

直近では30%で推移していましたが、業績不振により2022年は57%と大幅に上昇。

上限ギリギリとなっていますが、業績の回復とともにコロナ以前の数値に戻ることを期待ですね。

買い時はいつ?

ここまで指標を見てきましたが、今は買い時といえるのでしょうか?

株の割高感を比べれるPERを見ていきます

PER比較

現PER 12.2倍

過去平均(5年) 11.34倍

過去5年間

最小値 9.4倍

最大値 14.66倍

競合他社PER

鉄建建設 8.1倍

第一建設 11.3倍

業界平均 9.9倍

直近のチャートはこちらです

上値の抵抗線を切り抜け上昇傾向

・PERは5年平均と比べると今は少し高め。 ・業界平均からみると割高、線路事業の競合他社と比べても割高。 ・チャート的にも上値の抵抗線も切り抜け上昇傾向。

買い時から判断すると今は理想的な買い場とは言えないですね。

まとめ・結論

・JR東日本の業績に連動する

・収益性はコロナの特殊要因で2021年以降不信

・経済活動は復調で、業績回復に期待

・財務体質は盤石

・配当金は魅力だが減配実績が残念

・最高の買い時は過ぎた

結論

◆東鉄工業は高配当株ポートフォリオにふさわしい銘柄である

ただし

・コロナ明けの回復を信じ、余剰資金があれば投資候補

・今は買い時ではないかも

以上、参考になればうれしいです。

また次の記事でお会いしましょう!

コメント